مقالات مالکین و سرمایهگذاران املاک

تا این مطلب را نخواندید، خرید و فروش ملک نکنید!

انتخاب بهترین وام مسکن با مقایسه انواع آن

بهترین نوع وام مسکن چیست؟

بهترین انتخاب در سبد وام مسکن یا بهترین وام بانکی خرید آپارتمان، یکی از پرسشهای اساسی در میان افرادی است که این روزها قصد دارند با کمک تسهیلات بانکی اقدام به خرید آپارتمان کنند.

به گزارش دنیای اقتصاد، وام مسکن از گذشته تاکنون یکی از مهمترین روشها برای تامین بخشی از هزینه خرید یا ساخت مسکن بوده است؛ در شرایط فعلی با توجه به اینکه تسهیلات خرید مسکن بهصورت نسبی با سقف و شرایط قابل قبولی به متقاضیان خرید مسکن، بهویژه برای خرید ملک در مناطق معمولی پرداخت میشود، طرح سوال درخصوص بهترین نوع وام مسکن یکی از پرسشهای مهم و پرکاربرد است.

خرید وام مسکن به دو روش

۱. وام ارزانقیمت برای خانهاولیها

۲. تسهیلات خرید مسکن با استفاده از اوراق حق تقدم

وام خرید مسکن عمدتا به دو شکل وام ارزانقیمت برای خانهاولیها و تسهیلات خرید مسکن با استفاده از اوراق حق تقدم، از سوی بانک مسکن به متقاضیان پرداخت میشود؛ هرچند برخی دیگر از بانکها نیز با شرایط مختلف در برخی از مقاطع زمانی تسهیلات مسکن به متقاضیان پرداخت میکنند؛ با این حال این دو نوع تسهیلات دو روش اصلی و پرکاربرد برای استفاده از وام برای خرید مسکن است.

بسیاری از خریداران خانهاولی در شرایط فعلی بر سر انتخاب یکی از این دو روش تردید دارند. هر کدام از این دو روش، مزایا و نواقص خاص خود را دارد؛ وام یکم تنها مختص خانهاولیهاست اما وام اوراق، قابل استفاده برای همه متقاضیان است؛ نرخ سود وام یکم کمتر از ۱۰ درصد(۵/ ۹ درصد برای واحدهای معمولی و ۸ درصد برای آپارتمانهای واقع در بافت فرسوده) است، درحالیکه نرخ سود وام اوراق ۵/ ۱۷ درصد است.

مزایا و نواقص وام یکم

وام یکم به خانههای حداکثر ۱۵ سال ساخت تعلق میگیرد اما وام اوراق برای ۲۰ سال ساختها نیز قابل استفاده است. سقف وام یکم برای متقاضیان انفرادی در شهر تهران۱۰۰ میلیون تومان(۸۰ میلیون وام یکم بهعلاوه ۲۰ میلیون تومان وام جعاله) و برای زوجین خانهاولی ۱۸۰ میلیون تومان (وام یکم ۱۶۰ میلیونی بهعلاوه وام جعاله ۲۰ میلیونی) است، درحالیکه سقف وام اوراق برای متقاضیان انفرادی ۹۰ میلیون(وام ۶۰ میلیون تومانی، بهعلاوه وام ۱۰ میلیونی بدون سپرده و وام ۲۰ میلیونی جعاله) وبرای زوجین ۱۴۰ میلیون تومان(وام ۱۰۰ میلیونی اوراق بهعلاوه وام بدون سپرده ۲۰ میلیونی و وام ۲۰ میلیونی جعاله)است.

وام یکم نیاز به پرداخت هزینه برای خرید اوراق ندارد اما متقاضی برای دریافت سقف این تسهیلات بهصورت انفرادی باید مبلغ ۴۰ میلیون تومان برای مدت زمان یکسال در بانک سپردهگذاری کند؛ اقساط ماهانه وام یکم کمتر از اقساط وام اوراق است.

مزایا و نواقص وام اوراق

با این حال وام اوراق، تسهیلاتی آنی است چراکه نیاز به سپردهگذاری یکساله ندارد و در صورت تکمیل همه مدارک موردنیاز ظرف مدت حدود یکماه یا اندکی کمتر یا بیشتر، به متقاضی پرداخت میشود؛ این درحالی است که وام یکم علاوه بر اینکه نیازمند سپردهگذاری(بدون تعلق سود به سپرده در دوره انتظار)است از سوی دیگر تنها مختص متقاضیان فاقد سابقه مالکیت است؛ وام اوراق قابل استفاده برای همه گروههای متقاضی خرید مسکن است. بنابراین انتخاب برتر درباره بهترین نوع وام مسکن با توجه به شرایط اقتصادی افراد میتواند انجام شود.

تمام آنچه در مورد انواع تسهیلات خرید مسکن انفرادی باید بدانید!

مسکن بانک – هیبنا، بانک مسکن تسهیلات انفرادی خرید مسکن را در دو قالب کلی «عقود مبادلهای» و «جعاله تعمیر مسکن» پرداخت میکند که تسهیلات جعاله به تنهایی یا در کنار تسهیلات انفرادی در قالب عقود مبادلهای قابل پرداخت است.

تسهیلات جعاله

تسهیلات جعاله در تمام کشور تا سقف ۲۰ میلیون تومان در سه شکل از محل اوراق گواهی حق تقدم مسکن، بدون سپرده و با سپرده قابل پرداخت است. مدت بازپرداخت هر سه شکل این تسهیلات ۵ ساله است اما با توجه به نرخ سودهای متفاوت، اقساط آنها با یکدیگر متفاوت است. به این ترتیب تسهیلات جعاله که از طریق سپردهگذاری در بانک مسکن پرداخت میشود، پایینترین نرخ (۱۱ درصد) را دارد و در نتیجه اقساط آن به روش محاسبه «ساده» به معنای قسط ثابت در کل دوره بازپرداخت، ماهانه ۱۰۸ هزار و ۷۰۰ تومان است.

تسهیلات اوراق مسکن

در مقابل تسهیلات پرداختی از محل اوراق مسکن، نرخ سود ۱۷/۵درصد دارد و اقساط آن در روش ساده ۵۰۲ هزار و ۴۰۰ تومان است. در صورتی که این تسهیلات به صورت بدون سپرده و بدون نیاز به خرید اوراق توسط شعبی که آمادگی پرداخت به این ترتیب را دارند، در اختیار متقاضیان قرار گیرد، نرخ سود ۱۸ درصد و اقساط ۵۰۷ هزار و ۸۰۰ تومان خواهد بود.

تسهیلات ترکیبی

بانک مسکن نوعی از تسهیلات را به صورت ترکیبی شامل:

بدون سپرده و صندوق مسکن تا سقف ۴۰ میلیون تومان به متقاضیان پرداخت میکند.

تسهیلات از محل صندوق مسکن ۲۰ میلیون تومان با نرخ سود ۱۱ درصد و بازپرداخت ۱۲ ساله با اقساط ماهانه ۲۵۰ هزار و ۷۰۰ تومانی و تسهیلات بدون سپرده با نرخ سود ۱۸ درصد و بازپرداخت ۵ ساله با اقساط ۳۹۵ هزار و ۸۰۰ تومان است.

تسهیلات پسانداز مسکن جوانان

تسهیلات از محل صندوق پسانداز مسکن جوانان نیز که حسابهای انفرادی آن از سال ۸۱ به بعد افتتاح شده است، با تسهیلات بدون سپرده قابل جمع است. سقف مجموع تسهیلات صندوق جوانان و بدون سپرده در تهران ۶۰ میلیون، در شهرهای بزرگ ۵۰ میلیون و در سایر شهرها ۴۰ میلیون تومان است. مدل تسهیلات از محل صندوق جوانان با توجه به دوره بلندمدت سپردهگذاری در صندوق جوانان قدری متفاوت است به این ترتیب که سود آن کمتر و مدت بازپرداخت آن بیشتر است.

در تهران سقف تسهیلات صندوق جوانان ۴۴ میلیون تومان با نرخ سود ۹ درصد و بازپرداخت ۲۰ ساله است که اقساط آن با روش محاسبه ساده، ۳۹۵ هزار و ۸۰۰ تومان است. متقاضیان در صورت تمایل میتوانند ۱۶ میلیون تومان تسهیلات بدون سپرده با نرخ سود ۱۸ درصد و بازپرداخت ۵ ساله با اقساط ماهانه ۴۰۶ هزار و ۲۰۰ تومان است.

در شهرهای بزرگ تسهیلات از محل صندوق جوانان با همان سود و مدت بازپرداخت مشخص، ۳۸ میلیون تومان است که اقساط آن ۳۴۱ هزار و ۸۰۰ تومان خواهد بود. در صورت تمایل امکان اضافه شدن ۱۲ میلیون تومان تسهیلات بدون سپرده نیز وجود دارد تا سقف ۵۰ میلیون تومانی محقق شود. در این صورت قسط تسهیلات بدون سپرده با نرخ سود ۱۸ درصد و بازپرداخت ۵ ساله، ۳۰۴ هزار و ۷۰۰ تومان است.

سقف تسهیلات از محل صندوق جوانان در سایر مناطق شهری نیز ۲۶ میلیون تومان با اقساط ۳۳۳ هزار و ۹۰۰ تومانی است که طی ۲۰ سال پرداخت میشود. امکان افزودن ۴ میلیون تومان تسهیلات بدون سپرده ۵ ساله نیز به این تسهیلات وجود دارد که در این صورت اقساط ۱۰۱ هزار و ۵۰۰ تومانی به پرداختی آنها اضافه میشود.

تسهیلات انفرادی عقود مبادلهای

بهترین و پرمتقاضیترین تسهیلات انفرادی از محل عقود مبادلهای، تسهیلات صندوق پسانداز مسکن یکم است که سقف آن در حالت انفرادی در تهران ۸۰ میلیون، در شهرهای بزرگ ۶۰ میلیون و در سایر مناطق شهری ۵۰ میلیون تومان با بازپرداخت ۱۲ ساله است. نرخ سود این تسهیلات در بافتهای فرسوده ۸ درصد و در سایر مناطق شهری ۵ / ۹ درصد تعیین شده که احتمال کاهش آن در سال آتی نیز وجود دارد.

اقساط این نوع تسهیلات که از محل سپردهگذاری در صندوق یکم پرداخت میشود در تهران ۹۳۳ هزار تومان، در مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر ۶۹۹ هزار و ۸۰۰ تومان و در سایر مناطق شهری ۴۶۶ هزار و ۵۰۰ تومان است.

در صورتی که این تسهیلات در بافتهای فرسوده استفاده شود، اقساط آن قدری کاهش مییابد طوری که در تهران به ۸۶۵ هزار و ۹۰۰ تومان در مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر به ۶۴۹ هزار و ۴۰۰ تومان و در سایر مناطق شهری به ۴۳۲ هزار و ۹۰۰ تومان میرسد.

تسهیلات اوراق گواهی حق تقدم مسکن

نوع دیگری از تسهیلات خرید مسکن انفرادی که متقاضیان زیادی دارد، تسهیلات از محل اوراق گواهی حق تقدم مسکن است که سقف آن در تهران ۶۰، در مراکز استانها و شهرهای بالای ۲۰۰ هزار نفر ۵۰ و در سایر مناطق شهری ۴۰ میلیون تومان با بازپرداخت ۱۲ ساله و نرخ سود ۵/۱۷ درصد است.

اقساط وام ۶۰ میلیونی اوراق در تهران به روش محاسبه ساده ۹۹۹ هزار و ۲۰۰ تومان، در شهرهای بزرگ ۸۳۲ هزار و ۶۰۰ تومان و در سایر مناطق شهری ۶۶۶ هزار و ۱۰۰ تومان است.

همچنین به هریک از این تسهیلات امکان افزودن یک فقره تسهیلات ۱۰ میلیون تومانی بدون سپرده و بدون نیاز به خرید اوراق با نرخ سود ۱۸ درصد و بازپرداخت ۵ ساله در صورت تقاضا وجود دارد که اقساط آن در تمام نقاط کشور ثابت و ۲۵۳ هزار و ۹۰۰ تومان است.

تمام اقساط قید شده در این گزارش برای ۱۳ نوع تسهیلات از محل صندوق مسکن، صندوق جوانان، صندوق یکم، اوراق مسکن، جعاله و بدون سپرده در تهران، شهرهای بزرگ و سایر مناطق شهری با سقفهای گوناگون و شرایط بازپرداخت متفاوت پرداخت میشود، امکان پرداخت به شیوه «پلکانی» نیز دارد؛ به این معنا که اقساط با رقم پایینتری در سال اول تعیین میشود و سپس به انتخاب متقاضی، در دورههای یکساله، دو ساله یا چهار ساله یک یا چند پله افزایش مییابد. متقاضیان استفاده از این نوع بازپرداخت اقساط باید میزان اقساط در این مدل را از طریق شعب بانک مسکن جویا شوند.

پیش بینی آینده بازار مسکن

عامل افزایش قیمت املاک، مصرف کننده واقعی مسکن نیست!

نویسنده: محمدرضا شایگان_مدرس هوش ملکی تاریخ: 20 خرداد 1397

در وضع موجود سپردهگذاران بانکی با نگرانی از کاهش ارزش ریال، برای حفظ قدرت خرید وارد بازار شدهاند. آنها وارد هر بازاری که شوند وضعیت آن بازار را ملتهب و با افزایش کاذب قیمتی مواجه میکنند و به فاصله کوتاهی از آن خارج میشوند.

سپردهگذار در اردیبهشت 1397 بعد از وقفهای دو ماهه وارد بخش مسکن شد. رشد سنگین قیمت مسکن را باعث شد و در خرداد از آن خارج شد.

تعداد معاملات مسکن در تهران

بر اساس سامانه اطلاعات بازار املاک ایران به آدرس hmi.mrud.ir بیش از ٩٨٠٧ واحد ملکی در خرداد ماه بوده که در مقایسه با ١۶١۴٠ واحد فروخته شده در اردیبهشت نشاندهنده ٣٩ درصد کاهش است.

معاملات واقعی مسکن

با توجه به فروش ٩٨٠٧ واحد در تهران و کاهش 39 درصد رشد منفی معاملات اظهار این مطلب که سپرده گذاران در خرداد ماه به سمت مسکن رفتهاند صحیح نیست.

توقف حرکت پول سپردهگذار به سمت مسکن، باعث ازدحام در بخش ارز شده است، یکی از علل افزایش نرخ ارز، خروج سپردهگذاران از بخش مسکن بود.

در واقع عامل افزایش قیمت ارز، تبدیل سپرده بانکی به ارز و عدم تبدیل آن به مسکن است.

سپردهگذار، مثل مسکن در تهران، قیمت ارز را هم از قدرت خرید مردم خارج میکند و بعد به سرعت از آن خارج میشود.

بازار مسکن، مثل بازار ارز نیست!

محمدرضا شایگان_

پیشبینی من این است که سپردهگذار آن قدر قیمت ارز را بالا میبرد که مصرف کننده واقعی ارز، مصرف ارز را ٧٠ درصد کاهش میدهد و بعد سپرده گذار از بازار ارز خارج میشود؛ اما بازار ارز مثل بازار مسکن نیست، در بخش مسکن سپرده گذار باعث افزایش قیمت مسکن شد اما پس از خروج از بازار مسکن، قیمت مسکن کاهش نمییابد بلکه معاملات تا مدتی قفل میشود.

فروشنده با وجود کاهش ۴٠ درصدی تقاضا، حاضر به کاهش قیمت ملک خود نیست و مصرفکننده واقعی مسکن نیز فاقد قدرت خرید در سطح قیمتهای افزایش یافته است. بهاینترتیب بازار مسکن برای مدت کوتاهی قفل میشود تاکید میکنم بازار مسکن برای مدت کوتاهی قفل میشود و حتی نه میان مدت! یعنی برای مدت کوتاهی فروشنده نمیفروشد و خریدار هم قادر به خرید نیست.

اما در بخش ارز، اینگونه نیست بلکه کاهش تقاضا به ریزش قیمت منجر میشود! قیمت ارز را در کوتاه مدت سپردهگذار تعیین میکند اما در بلند مدت قیمت را عرضه و تقاضای ارز تعیین میکند. انرژی سپردهگذاران نیز بزودی تمام میشود و نقش بر زمین میشوند.

سپرده گذار نمیتواند در ایران قیمت تعیین کند.(اگر چه در اردیبهشت 97 در تهران قیمت مسکن و در خرداد قیمت ارز را تعیین کرد) اما قیمت واقعی را در بازار ارزتقاضای و سپس در بازار مسکنمصرف کننده است که تعیین میکند.

اما در میان مدت با تعیین و ثبات نسبی قیمت ارز، بهدنبال آن قیمتها در بازار مسکن نیز تعدیل میشود و فروشندگان واقعی با قیمتهای منطقی که پائینتر از قیمتهای فعلی است اقدام به فروش مسکن خود خواهند کرد.

با آموزشهای شزوما یک معاملهگر باهوش خواهید شد.

محمدرضا شایگان کیست؟

نویسنده کتاب آموزش مشاور املاک به شیوه شزوما

موسس و مدیر آکادمی شزوما

کارشناس رادیو اقتصاد

طراح و مدرس دوره «رازهای ناگفته املاک»

مشاور عالی شرکت های برج سازی دولتی و خصوصی

برگزارکننده همایشها و کارگاههای تخصصی سرمایهگذاری در املاک

تلاش مالکان برای فروش واحدهای مسکونی

بازار معاملات خرید و فروش واحدهای مسکونی در حالی بهدنبال جهشهای پیدرپی قیمتهای پیشنهادی مالکان و فروشندگان آپارتمان با افت اجباری حجم خرید ازسوی متقاضیان مصرفی روبهرو شده است که هفته گذشته مالکان و واسطهها تکاپوی جدیدی را برای فروش واحدهای خود آغاز کردند.

به گزارش شزوما و به نقل از دنیای اقتصاد، تحقیقات میدانی صورت گرفته از آخرین وضعیت بازار معاملات آپارتمانهای مسکونی شهر تهران نشان میدهد هماکنون سطح قیمتهای پیشنهادی فروش مسکن بهخصوص در مناطق مصرفی و پرتقاضا به حدی افزایش یافته است که نرخهای پیشنهادی از توان مالی تعداد قابلتوجهی از متقاضیان خارج شده و بهخصوص طی دستکم دو ماه گذشته بخش قابلتوجهی از متقاضیان به اجبار و بهدلیل افزایش شکاف بین قدرت خرید و سطح قیمتها از بازار ملک خارج شدهاند.

خانهاولیها بهخصوص بیشترین آسیب را از ناحیه جهش قیمت مسکن در ماههای اخیر متحمل شدهاند؛ چراکه بسیاری از آنها بهخصوص افرادی که دستکم از یک سال گذشته برای استفاده از وام بانکی مختص خانهاولیها اقدام به سپردهگذاری کرده بودند سطح فعلی قیمتها را پیشبینی نمیکردند و هماکنون با مشاهده جهش قیمتها و افزایش فاصله قدرت خرید خود با قیمت واحدها قادر به خرید آپارتمان موردنظرشان نیستند.

وضعیت فعلی بازار مسکن که با افت محسوس حجم معاملات فروش واحدهای مسکونی طی ماههای اخیر در مقایسه با ماههای قبل مواجه شده است این پیشبینی را مطرح کرده است که در صورت ادامه شرایط فعلی بروز رکود زودهنگام در بازار بعید نخواهد بود. با این حال طی هفته گذشته تکاپوی جدیدی از سمت عرضه واحدهای مسکونی (سازندگان، مالکان و واسطههای فروش مسکن) مشاهده شد که نشان میدهد هماکنون پیام شرایط ایجاد شده از سوی فروشندگان درک شده است.

فروشندگان مسکن در هفتهای گذشت سعی کردند از عبارتهای جذابتری برای جلب نظر خریداران مصرفی استفاده کنند؛ در برخی آگهیها ضمن اشاره به امکان استفاده از وام بانکی برای خرید آپارتمان معرفی شده به متقاضیان، آمده است هزینه خرید اوراق بر عهده سازنده خواهد بود؛ به این معنا که سازنده حاضر است در قبال اعلام آمادگی متقاضی برای خرید واحد موردنظر، هزینه خرید اوراق را برای دریافت وام از سوی خریدار تقبل کند.

برخی واسطهها نیز در تلاشند با شناسایی و معرفی فایلهای زیر قیمت، اقدام به فروش این واحدها کرده و از این طریق متقاضیان مصرفی را به خرید آپارتمان تشویق کنند؛ در برخی آگهیها نیز به صراحت اعلام شده که امکان استفاده از وام خانهاولی برای خرید آپارتمان پیشنهاد شده به بازار فروش وجود دارد؛ هماکنون بهدلیل وجود شرط رعایت سقف سنی (حداکثر ۱۵ سال از زمان صدور پروانه ساختمانی)، برای استفاده از وام یکم، برخی خانهاولیها بهدلیل بالاتر بودن عمر بنا در زمان خرید دچار مشکل میشوند و همیشه این سوال در ذهن آنها وجود دارد که آیا امکان استفاده از وام برای خرید واحد معرفی شده وجود دارد یا خیر بهخصوص اینکه در برخی موارد بعضی مالکان عمربنا را از زمان دریافت پایان کار محاسبه میکنند و خریدار را در این زمینه به اشتباه میاندازند.

عوامل اثرگذار بر آینده بازار مسکن

به نقل از پایگاه خبری بانک مسکن-هیبنا، از ابتدای سال جاری با قرار گرفتن بازار مسکن در آستانه دوره رونق، تحت تاثیر برخی عوامل برون بخشی، قیمت ها در حوزه های مختلف بخش مسکن (خرید و فروش و اجاره) در یک شیب تند صعودی قرار گرفت. به طوری که طی چهار ماهه گذشته از سال جاری، قیمت ها پی در پی و در یک فاصله زمانی کوتاه به سرعت رشد پیدا کرد.

در حال حاضر نیز مطابق با گزارش بانک مرکزی، میانگین قیمت هر مترمربع آپارتمان مسکونی در تهران به مرز ۷ میلیون تومان رسیده است. در چنین شرایطی برخی از کارشناسان و تحلیلگران بازار مسکن معتقدند به دلیل کاهش شدید قدرت خرید بخش تقاضا و رشد چندبرابری قیمت ها، بازار مسکن به زودی به دوره رکود وارد خواهد شد. در این میان اما برخی از صاحبنظران وضعیت بازار مسکن با توجه به سایر متغیرهای کلان اقتصادی عنوان می کنند وضعیت بازار ملک طی ماه های آتی به شدت تحت تاثیر شرایط سایر متغیرهای اقتصادی از جمله وضعیت بازارهای دارایی رقیب است.

داود سوری اقتصاددان نیز با تائید این تاثیرپذیری معتقد است: اگر چه در صورت رفع نااطمینانی ها، امکان تداوم سرمایه گذاری در بازار مسکن وجود دارد اما اگر نااطمینانی طی ماه های آتی همچنان ادامه داشته باشد، بسته به سطح عدم قطعیت جامعه نسبت به آینده، از حجم سرمایه گذاری در این بخش اقتصادی کاسته خواهد شد.

وی با بیان اینکه در حال حاضر امکان کاهش سطح قیمت ها در بازار وجود ندارد، اظهار کرد: با توجه به شرایط کلی اقتصاد کشور به نظر نمی رسد احتمال کاهش قیمت بسیار کم باشد البته می توان این پیش بینی را داشت که در نیمه دوم سال، به ویژه فصل چهارم سال جاری، بازار مسکن به یک ایست قیمتی برای یک دوره دچار شود. چرا که مطابق با آمار رسمی بانک مرکزی مربوط به تیرماه روند افزایش قیمت همراه با کاهش معاملات (برای دومین ماه متوالی در سال جاری) رخ داده بنابراین می توان گفت بازار هنوز وارد فاز رکود کامل نشده است.

این اقتصاددان در عین حال با تاکید بر آنکه یکی از دلایل کاهش حجم معاملات در بازار مسکن ناشی از عقب نشینی تقاضا است، گفت: یکی دیگر از دلایل افت حجم معاملات خرید و فروش مسکن، نوسان بالای قیمت ها است که در برخی موارد فروشندگان را تا مدتی از فروش واحدها منصرف می کند. به طوری که یکی از معضلات کنونی در بازار ملک نیامدن فروشندگان پای میز مذاکره و برگزاری نشست ها است.حتی برخی که مبایعه نامه امضا کردند از انتقال قطعی طفره می روند.

سوری بار دیگر با تاکید بر این که اگر فضای نااطمینانی از بین نرود احتمال سرمایه گذاری در دارایی های غیر منقول کم خواهد شد، تصریح کرد: وقتی سرمایه گذاری جدید صورت نگیرد از حجم عرضه کم می شود با توجه به زمان بر بودن ساخت مسکن،کاهش سرمایه گذاری با تاخیر خود را نشان می دهد بنابراین از حجم عرضه کاسته خواهد شد. این در حالی است که آمارهای رسمی می گویند برای پاسخگویی به تقاضاهای مصرفی جدید به ساخت سالیانه ۸۰۰ هزار واحد مسکونی در کل شهرهای کشور نیاز داریم. طبیعتا کاهش عرضه در این بخش می تواند مانع از کاهش قیمت باشد و حتی موجب افزایش قیمت باشد.

این اقتصاددان همچنین گفت: بعید است حتی اگر در نیمه دوم سال هم بدلیل کاهش حجم معاملات بازار مسکن به نوعی وارد فاز رکود شود، بتوان از تعبیر خواب بازار برای بازار مسکن استفاده کرد بلکه به شکل ایست قیمت خود را نشان می دهد و احتمال کاهش قیمت کم است. البته بحث های موردی یا برخی مناطق خاص را باید از این موضوع فاکتور گرفت.

دو طرح بانک مسکن برای تقویت تسهیلات خرید مسکن

جزئیات دو طرح بانک مسکن برای تقویت تسهیلات خرید مسکن

مدیر امور طرح و برنامه بانک مسکن جزییات دو پیشنهاد جدید به بانک مرکزی برای تقویت تسهیلات خرید مسکن را تشریح کرد.

محمد حسن مرادی، مدیر امور طرح و برنامه بانک مسکن اعلام کرد: به منظور تلاش در جهت حمایت از سمت تقاضای مصرفی مسکن و به منظور کمک به ارتقای قدرت خرید این گروه از متقاضیان،اعم از خانه اولی ها و سایر متقاضیان مصرفی دو پیشنهاد جدید به بانک مرکزی ارائه شده است که در صورت موافقت سیاست گذار پولی به زودی در نظام تامین مالی مسکن اجرایی خواهد شد.

1. اولین پیشنهاد در قالب پرداخت تسهیلات صندوق پسانداز مسکن یکم به خانههای با سقف عمر بنای حداکثر ۲۰ سال است؛ هم اکنون این تسهیلات به واحدهای مسکونی با سقف عمربنای ۱۵ سال تعلق میگیرد؛ بانک مسکن با این پیشنهاد تلاش دارد زمینه های لازم برای دسترسی متقاضیان خانه اولی به دامنه گستردهتری از آپارتمانهای مسکونی برای خرید را فراهم کند.

2. وی همچنین افزایش سقف تسهیلات خرید مسکن از محل اوراق حق تقدم تسهیلات از ۶۰ به ۸۰ میلیون تومان در تهران و افزایش به همین تناسب در سایر شهرها، را دومین پیشنهاد بانک مسکن برای حمایت از متقاضیان مصرفی واحدهای مسکونی اعلام کرد.

تغییر قیمت مسکن در تهران

متوسط رشد قیمت هر متر مربع واحد مسکونی در مناطق ۲۲ گانه تهران طبق آخرین آمار رسمی ۵ میلیون و ۵۰۰ هزار تومان بود که بیشترین قیمت مربوط به منطقه یک و کمترین قیمت مربوط به منطقه ۱۸ است.آخرین آمار رسمی مربوط به معاملات مسکن شهر تهران مربوط به فروردین ماه است که نشان میدهد در فروردین امسال شاهد کاهش ۶.۳ درصدی کل معاملات نسبت به مدت مشابه سال قبل و افزایش ۲۹.۵ درصدی قیمت بودهایم. به گفته فعالان بازار مسکن بررسی آمار حاکی از آن است که «همزمان با رشد قیمت ارز، دو اتفاق در بازار مسکن افتاده است؛ گروهی به قصد حفظ سرمایه خود به سمت دارایی ثابت روی آوردهاند و فروشندگان، همزمان قیمتهای پیشنهادی را بالا بردند.»

از شهریوماه ۱۳۹۶ بازار مسکن بتدریج وارد فاز پیش رونق شد و در آذرماه با ۵۰ درصد رشد معاملات به اوج خود رسید. اما در سه ماهه پایانی سال، جهش قیمت دلار از یک طرف تأثیر منفی بر خرید و فروش مسکن گذاشت و از سوی دیگر مالکان را بر آن داشت تا در جهت هماهنگی با نرخ ارز، قیمتها را افزایش دهند. در فروردین ماه ۱۳۹۷ تعداد معاملات شهر تهران به ۵۰۰۰ واحد مسکونی رسید که نسبت به ماه قبل و ماه مشابه سال قبل به ترتیب ۵۹ و ۶.۳ درصد کاهش نشان میدهد.با اینکه متوسط قیمت مسکن ۲۹ درصد رشد را نسبت به فروردین ۹۶ نشان میدهد اما در برخی مناطق رشد قیمتهای پیشنهادی بالاتر از ۵۰ درصد نیز بوده است.

در فروردین ماه در منطقه ۵ قیمت پیشنهادی تا ۶۰ درصد و قیمت قطعی تا ۴۷ درصد رشد نشان میدهد. کمترین میزان رشد کل شهر تهران نیز به منطقه ۱۹ با تنها ۴ درصد افزایش نسبت به ماه مشابه سال قبل تعلق داشته است. با اینکه بیشترین قیمت هر متر مربع با متوسط قیمت ۱۱ میلیون تومان مربوط به منطقه یک است ولی در این منطقه معاملاتی هم با قیمت هر متر مربع ۱۹ میلیون تومان هم ثبت شده است.واحدهای زیر ۵ سال با سهم ۴۲.۵ درصد از کل معاملات و واحدهای ۲.۵ تا ۳ میلیون تومان به ازای هر متر مربع با سهم ۱۰.۷ درصدی از کل معاملات جزو پرطرفدارترینها در بازار معاملات شهر تهران در فروردین ماه بوده است.ملکهای زیر ۴۰۰ میلیون تومان ۵۴.۶ درصد از کل معاملات را به خود اختصاص داده است.

رشد ۴۸ درصدی معاملات واحدهای بیش از ۲۰۰ مترمربع، رشد ۵۲درصدی معاملات آپارتمانهای بیش از ۶۰۰میلیون تومان و رشد ۳۵درصدی معاملات منطقه یک را نشان میدهد. کارشناسان بازار مسکن از تجزیه و تحلیل آمارها از بازار مسکن شهر تهران به این نتیجه رسیدهاند که در سه ماهه پایانی سال ۱۳۹۶ متقاضیان مصرفی جای خود را به متقاضیان سرمایهگذاری دادهاند.

بر اساس اعلام وزارت راه و شهرسازی، بیشترین رشد معاملات در اسفندماه ۱۳۹۶ نسبت بهمدت مشابه سال قبل از آن به واحدهای ۲۰۰ متر مربع، بازه قیمتی بیش از ۶۰۰ میلیون تومان و واحدهای واقع در منطقه یک مربوط میشود. کمترین میزان معاملات نیز در منطقه ۱۹ با ۸۱ مورد و کمترین رشد خرید و فروش به منطقه ۱۷ با ۱۳۸ مورد و رشد منفی ۲۲ درصد نسبت به اسفندماه سال قبل مربوط میشود.

در مناطق ۵، ۲، ۴، ۱، ۱۰ و ۸ بیش از نصف معاملات مسکن شهر تهران انجام میشود. همچنین از بین ۲۲ منطقه شهر تهران ۵۵ درصد خرید و فروش مسکن، تنها در ۶ منطقه صورت میگیرد. سرعت رشد معاملات در این مناطق از نیمه دوم سال ۱۳۹۶ بیشتر شده است. منطقه ۵ با سهم ۱۳.۵ درصدی از کل معاملات بیشترین آن را دارد.

آمارهای غیررسمی معاملات اردیبهشت

هنوز آمار رسمی از وضعیت بازار مسکن شهر تهران در اردیبهشت ماه منتشر نشده است تا بر اساس آن بتوان تحلیل درست تری از وضعیت معاملات ارائه کرد، اما بر اساس اطلاعات خام سامانههای ملکی در ۲۷ روز ابتدای اردیبهشت ماه ۱۳۹۷ بالغ بر ۱۴ هزار و ۲۲۴ مورد خرید و فروش مسکن در شهر تهران انجام شده که نسبت به ماه مشابه سال قبل حداقل ۱۱۴ درصد رشد نشان میدهد. کارشناسان علت این مسأله را ظرفیت بازار مسکن برای هماهنگی با نرخ تورم، کاهش نگرانیها در فضای اقتصاد کلان متأثر از انتظار برای تصمیم امریکا درخصوص توافق هستهای، نگرانی از افزایش مجدد قیمت آپارتمان، کاهش نرخ تسهیلات مسکن به ۸ درصد و بروز تدریجی تقاضای مطلق در این بازار عنوان میکنند.

۹ درصد معاملات برای خانه اولی ها

بانک مسکن اعلام کرده که در ماههای پایانی سال ۱۳۹۶ بالغ بر۹ درصد معاملات مسکن پایتخت توسط خانه اولیها بوده است. این در حالی است که بر اساس آمار سپردهگذاران سررسید تسهیلات حدود ۶۰ هزار نفر در صندوق پسانداز مسکن یکم در تهران فرارسیده، یعنی سپردهگذاران این صندوق باید ماهانه ۵ هزار فقره یا ۳۰ درصد از حدود ۱۶.۵ هزار فقره معاملات ماهانه شهر تهران را به خود اختصاص دهند. اما با افزایش قیمت مسکن و متناسب نبودن قیمت با میزان تسهیلات سهم خانه اولیها از معاملات کم است. هماکنون وام حدود ۴۵ تا ۵۰ درصد قیمت میانگین شهر تهران را پوشش میدهد و مابقی ارزش ملک باید توسط متقاضیان پرداخت شود.

وضعیت بازار اجاره در مناطق ۲۲گانه

جدیدترین آمارهای رسمی منتشر شده در بازار اجاره در شهر تهران نیز نشان میدهد بیشتر تعداد قراردادهای اجاره مسکن در سه ماه پایانی سال گذشته مربوط به واحدهای مسکونی با میانگین عمر بنای ۱۴ سال بوده است یعنی آپارتمانهای میانسال بیشترین متقاضی را برای اجاره دارند که دلیل آن با توجه به افزایش قیمتهای اجاره قیمت متناسبتر این واحدهاست.

براساس گزارش مرکز آمار ایران، متوسط مبلغ اجاره ماهانه به علاوه ۳ درصد ودیعه پرداختی برای اجاره یک مترمربع زیربنای مسکونی معامله شده از طریق بنگاههای مسکن در شهر تهران زمستان سال گذشته بیش از ۲۸ هزار تومان بوده که نسبت به پاییز ۹۶معادل ۹ درصد و نسبت به فصل مشابه سال قبل ۲۶.۶ درصد افزایش داشته است؛ همچنین تعداد معاملات اجاره مسکن زمستان سال گذشته در شهر تهران نسبت به فصل قبل ۶.۷ درصد و نسبت به فصل مشابه سال قبل ۱۷.۲ درصد کاهش داشته است.

کارشناسان بازار اجاره کاهش تعداد قراردادهای اجاره را یکی از نشانههای ورود تعداد بیشتری از متقاضیان به بازار خرید مسکن میدانند؛ به اعتقاد آنها عمده افرادی که در این بازه زمانی از بازار اجاره خارج شدهاند خانهاولیهای مجهز به وام مسکن یکم هستند که با توجه به زمان سررسید دریافت تسهیلات خرید مسکن از سوی آنها، اقدام به خرید آپارتمان کردهاند.

حداقل مبلغ اجارهبهای ماهانه به علاوه سه درصد ودیعه پرداختی در زمستان سال گذشته در شهر تهران معادل ۲هزار و ۵۰۰ تومان در ازای هر مترمربع مربوط به منطقه ۲۰ و حداکثر آن حدود ۱۴۳ هزار و ۵۰۰ تومان مربوط به منطقه یک بوده است. بیشترین سهم از معاملات انجام شده در بازار معاملات اجاره مسکن مربوط به منطقه ۵ معادل ۱۵ درصد گزارش شده است. میانگین افزایش قیمت اجاره بها در فروردین ۹۷ معادل ۱۰.۴درصد است.

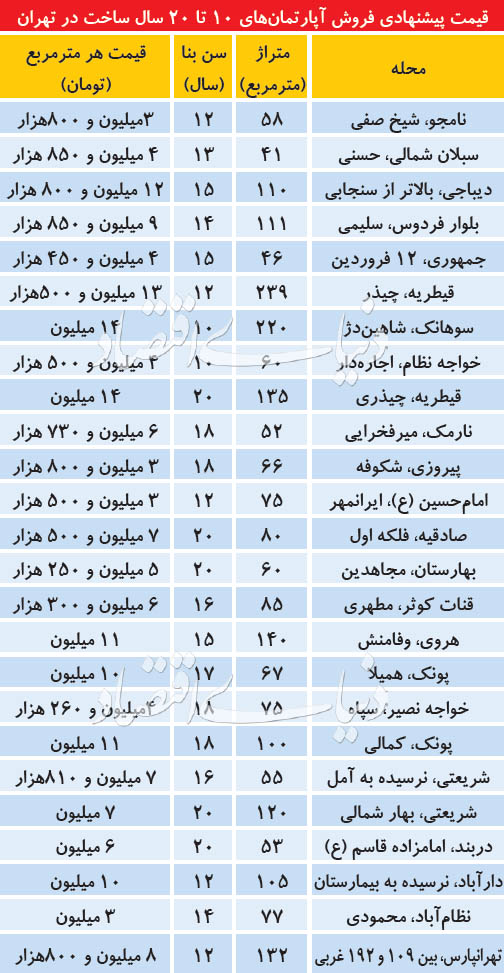

داغ شدن بازار آپارتمانهای کهنسال در تهران

افزایش تقاضای آپارتمان 10 سال ساخت

با این حال مشکل اصلی فایلهای قیمت مناسب موجود در بازار این است که اغلب آنها از امکانات حداقلی و ضروری نظیر آسانسور و پارکینگ برخوردار نیستند و همین موضوع فاز جستوجوی متقاضیان خرید مسکن را طولانیتر میکند. این شرایط موجب شده بسیاری از خانه اولیهایی که از ابتدای تیر ماه وارد بازار مسکن شدهاند، هنوز سرگردان و در فاز جستوجو باشند.

امکان استفاده از تسهیلات صندوق یکم برای افرادی که سند خانه به نامشان است!

شایگان_آموزش هوش ملکی

یک پرسش متداول متقاضیان استفاده از تسهیلات صندوق مسکن یکم بانک مسکن این است که آیا اگر من قبلا خانه ای خریده باشم و سند آن به نام من باشد میتوانم از تسهیلات صندوق مسکن یکم استفاده کنم؟ پاسه بله است! در ادامه به توضیح این مطلب و دیگر شرایط استفاده از این تسهیلات خواهیم پرداخت.

طبقمصوبات بانک مسکن، شرایط موردنیاز متقاضیان واجد شرایط (خانه اولی) برای استفاده از تسهیلات صندوق مسکن یکم ( و همچنین تسهیلات خانه اولی ذوجین) بانک مسکن موارد زیر است:

۱- متقاضی اعم از متاهل یا مجرد باید ۱۸ سال تمام داشته و دارای درآمد مستقل باشند.

۲- متقاضی از تسهیلات بانک مسکن و سایر بانکها جهت خرید، احداث واحد مسکونی، انتقال سهمالشرکه یا تعمیر واحد مسکونی استفاده نکرده باشد.

۳- متقاضی از امکانات دولتی برای تهیه مسکن استفاده نکرده باشد. (استعلام فرم (ج) از وزارت راه و شهرسازی مبنی بر عدم استفاده متقاضی از تسهیلات دولتی شامل زمین، مسکن، تسهیلات یارانهای و …)

همانطور که در شرایط بالا ذکر شده است، نیازی نیست شخص متقاضی برای خرید اولین خانه خود اقدام کند و تنها کافیست قبلا از تسهیلات بانک مسکن و یا دیگر تسهیلات دولتی برای خرید مسکن استفاده نکرده باشد.

اگر اطلاعات بیشتری درخصوص مبلغ تسهیلات، نرخ سود، نحوه بازپرداخت و سایر شرایط مورد نیاز اخذ این تسهیلات نیاز دارید ادامه مطلب را مطالعه بفرمایید.

شرایط استفاده از تسهیلات صندوق یکم

سقف تسهیلات : در شهر تهران ۸۰۰ میلیون ریال، برای ذوجین هر یک ۸۰۰ میلیون ریال برای یک خانه ممکن است.

در شهرهای بزرگ بالای ۲۰۰ هزار نفر جمعیت ۶۰۰ میلیون ریال، برای زوجین هر یک ۶۰۰ میلیون ریال برای یک خانه ممکن است.

سایر مناطق شهری معادل ۴۰۰ میلیون ریال، برای زوجین هر یک ۴۰۰ میلیون ریال برای یک خانه ممکن است.

نرخ سود تسهیلات: ۹٫۵ درصد

حداقل مدت انتظار اولیه :۱۲ ماه

مدت بازپرداخت: حدکثر ۱۲ سال

روش بازپرداخت : روش ساده و پلکانی سالانه و دوره ای

توضیح ۱:دارندگان حسابهای صندوق پسانداز مسکن یکم قادر خواهند بود پس از گذشت حداقل ۱۲ ماه (۲ دوره) از تاریخ افتتاح حساب خود با رعایت متوسط موجودیهای لازم، از سقف تسهیلات با سپرده طرح برخوردار گردند.

بنابراین چنانچه سپردهگذاران شهر تهران قصد دریافت تسهیلات ۸۰۰ میلیون ریالی را داشته باشند باید مبلغ ۴۰۰ میلیون ریال، سپردهگذاران شهرهای بالای ۲۰۰ هزار نفر جمعیت، جهت دریافت تسهیلات ۶۰۰ میلیون ریالی باید مبلغ ۳۰۰ میلیون ریال و سپرده گذاران شهرهای کمتر از ۲۰۰ هزار نفر جمعیت، جهت اخذ تسهیلات ۴۰۰ میلیون ریالی باید مبلغ ۲۰۰ میلیون ریال را به مدت یک سال در حساب صندوق پس انداز مسکن یکم سپردهگذاری نمایند.

جدول سقف تسهیلاتی از محل حساب صندوق پسانداز یکم و مدت انتظار ( مبالغ به میلیون ریال)

|

منطقه وقوع ملک |

حداقل مبلغ جهت افتتاح |

حداقل مدت انتظار اولیه (ماه) |

ضرایب برابری |

حداکثر ضرایب برابری |

حداقل متوسط موجودی در هر دوره به طور جداگانه |

سقف تسهیلات |

حداکثر مدت بازپرداخت |

نرخ سود سالانه |

|

تهران (کد حساب۸۳۶۸) |

۶۷٫۰۰۰٫۰۰۰ |

۱۲ |

۶ ماه یک برابر |

۶ دوره |

۱۳۵٫۰۰۰٫۰۰۰ |

۸۰۰ |

۱۴۴ ماه |

۹٫۵% |

|

شهرهای بالای ۲۰۰هزار نفر جمعیت (کد حساب ۸۳۶۹) |

۱۲ |

۶ ماه یک برابر |

۶ دوره |

۱۰۰٫۰۰۰٫۰۰۰ |

۶۰۰ |

|||

|

سایر مناطق شهری (کد حساب ۸۳۶۷) |

۱۲ |

۶ ماه یک برابر |

۶ دوره |

۶۷٫۰۰۰٫۰۰۰ |

۴۰۰ |

شرایط ملک برای تسهیلات صندوق یکم:

سپری نشدن بیش از ۱۵ سال از تاریخ صدور جواز ساخت و دارا بودن شرایط و مشخصات لازم (از جمله رعایت آییننامه ۲۸۰۰ و تأیید استحکام بنا مطابق سایر تسهیلات مشابه)

ارزیابی ملک: باید ۸۰ درصد قیمت تعیین شده توسط کارشناس بانک ، تکافوی مبلغ تسهیلات را بنماید.

متقاضیان واجد شرایط (خانه اولی) :

۱- متقاضی اعم از متاهل یا مجرد باید ۱۸ سال تمام داشته و دارای درآمد مستقل باشند.

۲- متقاضی از تسهیلات بانک مسکن و سایر بانکها جهت خرید، احداث واحد مسکونی، انتقال سهمالشرکه یا تعمیر واحد مسکونی استفاده نکرده باشد.

۳- متقاضی از امکانات دولتی برای تهیه مسکن استفاده نکرده باشد. (استعلام فرم (ج) از وزارت راه و شهرسازی مبنی بر عدم استفاده متقاضی از تسهیلات دولتی شامل زمین، مسکن، تسهیلات یارانهای و …)

نکته۱: دارندگان حسابی که از دریافت تسهیلات انصراف میدهند (و یا طبق مقررات مشمول دریافت تسهیلات طرح نمیگردند) در زمان فسخ حساب، از سودی معادل سود سپردههای کوتاه مدت عادی دوره متناظر (در حال حاضر ۱۰ درصد) بهرهمند میگردند.

نکته۲: در صورتی که دارنده حساب صندوق پسانداز مسکن یکم واجد شرایط تسهیلات طرح خانه اولی نباشد، میتواند از مزایای تسهیلاتی حساب صندوق پسانداز مسکن (خرید و احداث واحد مسکونی) تا سقفهای مقرر در حساب صندوق پسانداز مسکن عادی بهرهمند گردد.

پرداخت تسهیلات توام با اوراق ممتاز

استفاده از سقفهای تسهیلاتی پسانداز مسکن یکم توام با انواع حسابهای تعهدی مسکن قبلی (شامل حساب صندوق پسانداز مسکن، صندوق ساخت مسکن) و اوراق ممتاز استفاده از تسهیلات مسکن امکان پذیر می باشد.

پرداخت تسهیلات توام با اوراق ممتازدر تهران تا سقف ۸۰۰ میلیون ریال- در شهرهای بالای ۲۰۰ هزار نفر جمعیت ۶۰۰ میلیون ریال و در سایر مناطق شهری ۴۰۰ میلیون ریال قابل پرداخت می باشد.

نکته: در پرداخت تسهیلات صندوق یکم، سهم تسهیلات پرداختی از محل اوراق ممتاز می باید مطابق سقف های تعیین شده در تسهیلات اوراق ممتاز باشد.

توضیح۲: در صورت استفاده از تسهیلات در قالب ساخت، سهم تسهیلاتگیرنده/ گیرندگان باید یک واحد مستقل باشد.

در صورتی که پرداخت تسهیلات صندوق یکم در قالب مشارکت مدنی صورت پذیرد و طول دوران مشارکت مدنی (دوره مشارکت و دوره تاخیر بعد از مشارکت) از ۱۲ ماه تجاوز نماید، مدت بازپرداخت تسهیلات فروشاقساطی ناشی از سهمالشرکه با احتساب مدت مازاد بر ۱۲ ماه، حداکثر ۱۴۴ ماه تعیین خواهد گردید.

سایر شرایط و ضوابط تسهیلات صندوق یکم:

۱- به سپرده صندوق پسانداز مسکن یکم هیچ گونه سودی (مگر در حالت فسخ حساب و انصراف از دریافت تسهیلات صندوق یکم) تعلق نمیگیرد.

۲- تسهیلاتگیرنده بایستی توانایی پرداخت اقساط را داشته و این موضوع به طرق مقتضی (حکم استخدامی، فیش حقوقی، گردش حساب بانکی، و …) توسط شعبه محرز گردد.

۳- دارندگان حسابهای صندوق پسانداز مسکن یکم میتوانند صرفاً با بستگان نزدیک خود (پدر، مادر، همسر، فرزند، خواهر، برادر، نوه، پدربزرگ، مادربزرگ) افتتاح حساب، اخذ تسهیلات یا درخواست انتقال حساب فیمابین خود را بنمایند.

۴- انتقال حساب صندوق پسانداز مسکن یکم به سایر مناطق شهری جهت استفاده از تسهیلات خرید یا ساخت مسکن با رعایت کمترینِ سقفهای مقرر در منطقه افتتاح حساب اولیه یا منطقه استفاده از تسهیلات (هر کدام کمتر بود)، مطابق ضوابط حسابهای صندوق پسانداز مسکن یکم میسر میباشد.

۵- هر گونه تغییر در ضوابط و تسهیلات این حسابها که از طرف شورای پول و اعتبار و بانک مرکزی تصویب و ابلاغ گردد، مورد قبول سپردهگذار میباشد.

۶- هر فرد تنها مجاز به استفاده از یک فقره تسهیلات در قالب صندوق پسانداز مسکن یکم میباشد.

۷- جهت اطمینان از اینکه متقاضی تسهیلات حائز شرایط لازم برای استفاده از تسهیلات میباشد، استعلام از سامانههای اطلاعاتی سازمان ملی زمین و مسکن برای متقاضی، همچنین استعلام از سامانه اطلاعاتی بانک مسکن و بانک مرکزی برای متقاضی در زمان استفاده از تسهیلات الزامی است.

۸- سپردهپذیری و پرداخت تسهیلات از محل حسابهای تعهدی مسکن قبلی و تا سقفهای مقرر قبلی و با همان مقررات، کماکان به قوت و اعتبار خود باقی میباشد.

۹- بازپرداخت تسهیلات طبق درخواست کتبی گیرنده تسهیلات به صورت ساده یا پلکانی (سالانه و دورهای) امکانپذیر میباشد.

۱۰- خرید مشترک واحد مسکونی مطابق ضوابط حسابهای صندوق پسانداز مسکن و با رعایت شرایط و ضوابط اختصاصی این طرح امکانپذیر میباشد.

۱۱- پرداخت تسهیلات موضوع طرح صندوق پسانداز مسکن یکم صرفا در مناطق شهری امکانپذیر بوده، در مناطق خارج از محدوده خدمات شهری میسر نخواهد بود.

۱۲- اعطای تسهیلات جعاله به گیرندگان تسهیلات خانه اولی، مطابق ضوابط و مقررات ذیربط از محل اوراق گواهی حق تقدم استفاده از تسهیلات مسکن یا سایر انواع صندوق پسانداز مسکن امکانپذیر میباشد.

۱۳- اعطای تسهیلات در طرح خانه اولیها به اتباع خارجی امکانپذیر نمیباشد.

۱۴- سایر ضوابط و شرایط استفاده از تسهیلات مذکور بر اساس آییننامه و دستورالعملهای داخلی بانک در مورد انواع حسابهای پسانداز مسکن میباشد.

با کدام بخش از این مقاله مخالف هستید؟ لطفا نظر دهید!